江西百顺电路科技有限公司

专业PCB生产制造,致力于打造全球优秀品牌

全国咨询热线:

18170121335/18170121330专业PCB生产制造,致力于打造全球优秀品牌

全国咨询热线:

18170121335/18170121330印制线路板是在通用基材上按预定设计形成点间连接及印制组件的印制板,其主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。PCB 的制造品质不但直接影响电子产品的可靠性,而且影响系统产品整体竞争力,因此被称为“电子系统产品之母”。

一、中国 PCB 行业受益产业转移,发展前景良好

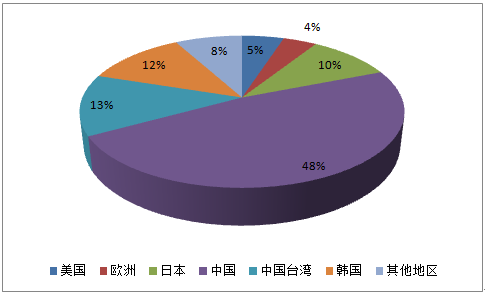

过去十几年,全球 PCB 产业持续往中国进行价值链的移动与布局。九十年代中后期,尤其 2000 年以后,欧美、日韩、中国香港和中国台湾的 PCB 企业由于进行产业结构的调整并看重亚洲成本优势,纷纷在中国大陆建厂,与此同时,欧美等地的PCB 生产厂商碍于成本压力,持续关厂,将订单转移到中国,进一步促使中国大陆 PCB 产能持续增长。近年,中国 PCB 产值比例持续上升,2015年的 PCB 产值占全球产值的 48.3%,已位居全球第一,并保持约 3.1%以上的年均复合增速。

2015 年中国 PCB 产值占全球总产值的 48%

数据来源:公开资料整理

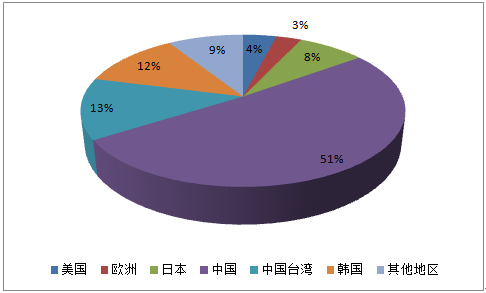

预计 2020年中国 PCB 产值将占全球总产值的 51%

数据来源:公开资料整理

中国 PCB 企业相较于台湾、日本等海外 PCB 厂家的收入高增长反映出产业转移趋势中的全球客户转单效应,中国 PCB 企业的比较优势在于:

1)产业链配套逐步完善 ,PCB 行业发展空间大

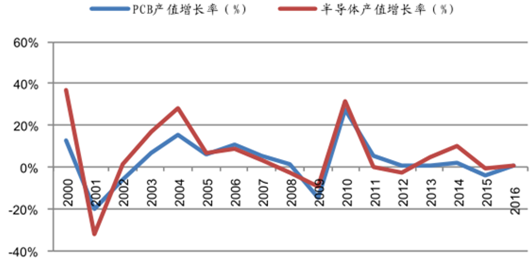

半导体产业链不断完善:从产值增速来看,主导电子行业的两大子行业半导体和 PCB 基本保持同步发展步调。

PCB 与半导体行业产值增速对比

数据来源:公开资料整理

2)工业 4.0 带动生产线自动化程度提升,承载客户转单

PCB 行业为劳动密集型行业,随着人口红利的逐渐下降,企业用工成本越来越高,人工费用占比逐年提高,从 2013 年的 14.1%上升到 2014 年的 14.8%,再到 2015 年的 16%,这将倒逼 PCB 企业进行工业自动化改造,并逐步以机器人操作自动化设备的生产模式取代人工操作自动化的生产模式。

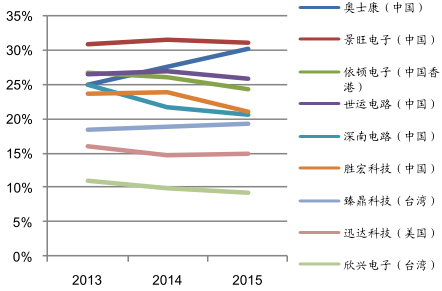

3)管理及运营能力优化,利润率赶超海外客户

近年来国内 PCB 企业在向国际同行不断学习的过程中,管理和运营能力持续优化,一些优秀的中国 PCB 企业在利润率水平上大步赶超外资大厂。

部分中国 PCB 企业与海外PCB 企业毛利率对比

数据来源:公开资料整理

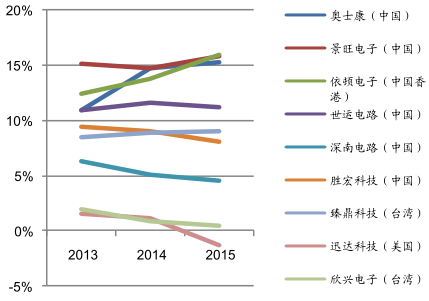

部分中国 PCB 企业与海外 PCB 企业净利率对

数据来源:公开资料整理

二、PCB 行业面临结构化升级,汽车电子、通讯需求增长快

PCB 下游应用领域几乎涉及所有电子产品,主要包括通信、航空航天、工控医疗、消费电子、汽车电子等行业。2015 年通信、计算机、消费电子合计占 PCB总需求的 70.84%,为需求占比最大的三大应用领域,而 2009-2015 年,通信和汽车电子领域的 PCB需求占比分别由 22.18%、3.76%增长到 28.21%、6.34%,成为 PCB 应用增长最快的两大领域。

PCB下游应用领域占比

数据来源:公开资料整理

汽车电子化趋势带动用车用 PCB 市场快速发展,认证周期长、门槛高

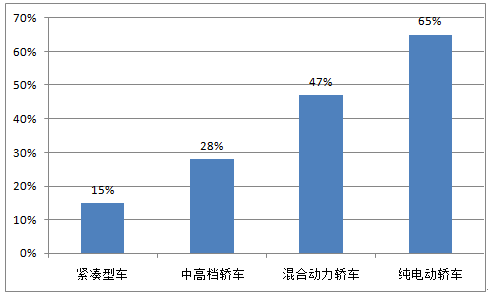

1 )汽车电子化水平日益提高,2016 年全球汽车电子规模将达到 2348 亿美元随着汽车需求的增加以及智能化发展,汽车的电子化水平日益提高,占整车成本的比重也越来越大。目前中高档轿车中汽车电子成本占比达到 28%,新能源汽车则高达 47%。在联网、娱乐、节能及安全等四大发展趋势的驱动下,未来汽车电子化程度将越来越高。

汽车电子在整车成本中的占比

数据来源:公开资料整理

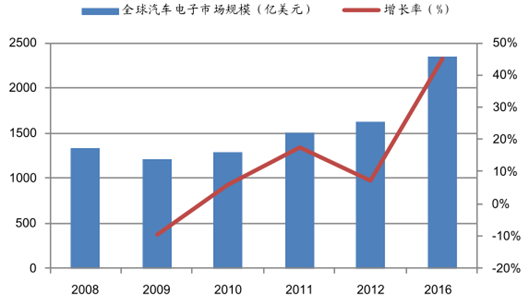

汽车电子装臵分为非车载与车载两部分,预计自 2015 年到 2020 年,全球汽车市场在发展中国家购买力的驱动下总体呈增长趋势,预计 2017 年突破 1亿辆销量。而在汽车设计上,汽车电子辅助行车安全的趋势非常明确,TPMS、倒车影像、自动刹车等新应用崛起,汽车电子化包括行车操控、车况显示、车用娱乐系统等所运用的电子设备日益增多。根据测算,2016 年全球汽车电子规模将达到 2348 亿美元,2012-2016 年复合增长率达到 9.8%。

全球汽车电子市场销售规模

数据来源:公开资料整理

2 )汽车电子的快速增长相应带来对车用 PCB 需求量的倍数式增长

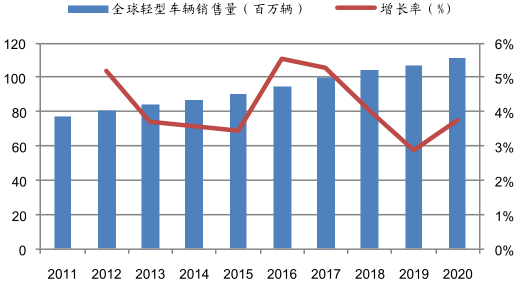

PCB 为电子信息产品不可或缺的基础支撑,汽车电子的快速增长带来相应车用PCB 需求量倍数式增长。根据预测,2015-2018 年全球轻型汽车的销量分别为 90、95、100、104 百万辆,根据统计,2008-2015年全球汽车产销比波动很小,均值约 98.7% ,据此推算 2015-2018 年全球轻型汽车产量约 91、96、101、105 百万辆。

全球轻型车辆销售量预测

数据来源:公开资料整理

移动通讯技术日新月异,高密集小基站带动高附加值 PCB需求

当前,移动互联网、云计算、大数据以及物联网等新一代通信技术在全球范围内逐步普及。2014 年是我国 4G 业务的商用元年,2015 年国内移动通信市场全面进入 4G 时代,两年内,在政策与运营商的力挺下,无论是 4G 网络建设还是用户发展都取得了显著进步。

1 )4G 移动用户增长迅速,换机需求推动终端、芯片升级

2015 年中国 4G 用户数呈爆发式增长,从 2014 年的 0.97 亿增长到 2015 年的3.86 亿,同比暴涨 2.89 亿人,其中,中国移动 4G 用户数达到 3.12 亿,渗透率为 38%;中国电信 4G 用户数 5846 万,渗透率 29.5%;中国联通 4G 用户数 4416 万户,渗透率 17.5%。预计 2016 年中国 4G 用户市场增速将远超 2015年,存量用户市场迁移态势加剧,2017 年国内竞争加剧,驱动移动终端技术差异化发展,中国移动有望推出 2G+LTE,中国联通和中国电信 4G 终端或推出FDD+TDD 载波聚合手机。

2014-2015 年中国 4G 用户数量(亿人次)

数据来源:公开资料整理

与原有 2G、3G 终端相比,4G 模块硬件需要将射频、基带集成在一块 PCB 板上,完成无线接收、发射、基带信号处理功能,4G、4.5G 及 5G 智能终端的升级成为拉动 PCB 的需求的因素之一。

2)4G 网络建设不断完善,5G 商用化有望加速,超密集小基站建设将带来大量PCB 需求

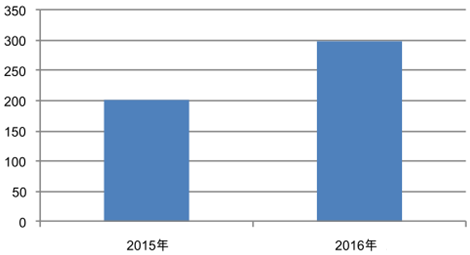

近年三大运营商积极部署 4G 基站,4G 网络不断扩充。截至 2015 年底,我国4G 基建建设接近 200 万个。预计 2016 年 4G 基站建设总数将达 300 万个——中国电信 4G 基站数将由 51 万提升至 80 万,4G+的部署由 2015 年 45 个重点城市扩展至全国范围;中国移动 4G 基站数将由 110 万提升至 150 万,部署超过 10 万个 4G 载波聚合基站,将覆盖国内所有地级以上城市的核心城区、热点区域;中国联通 4G 基站数由 40 万提升至 68 万。

三大运营商 4G 基站建设总数(万个)